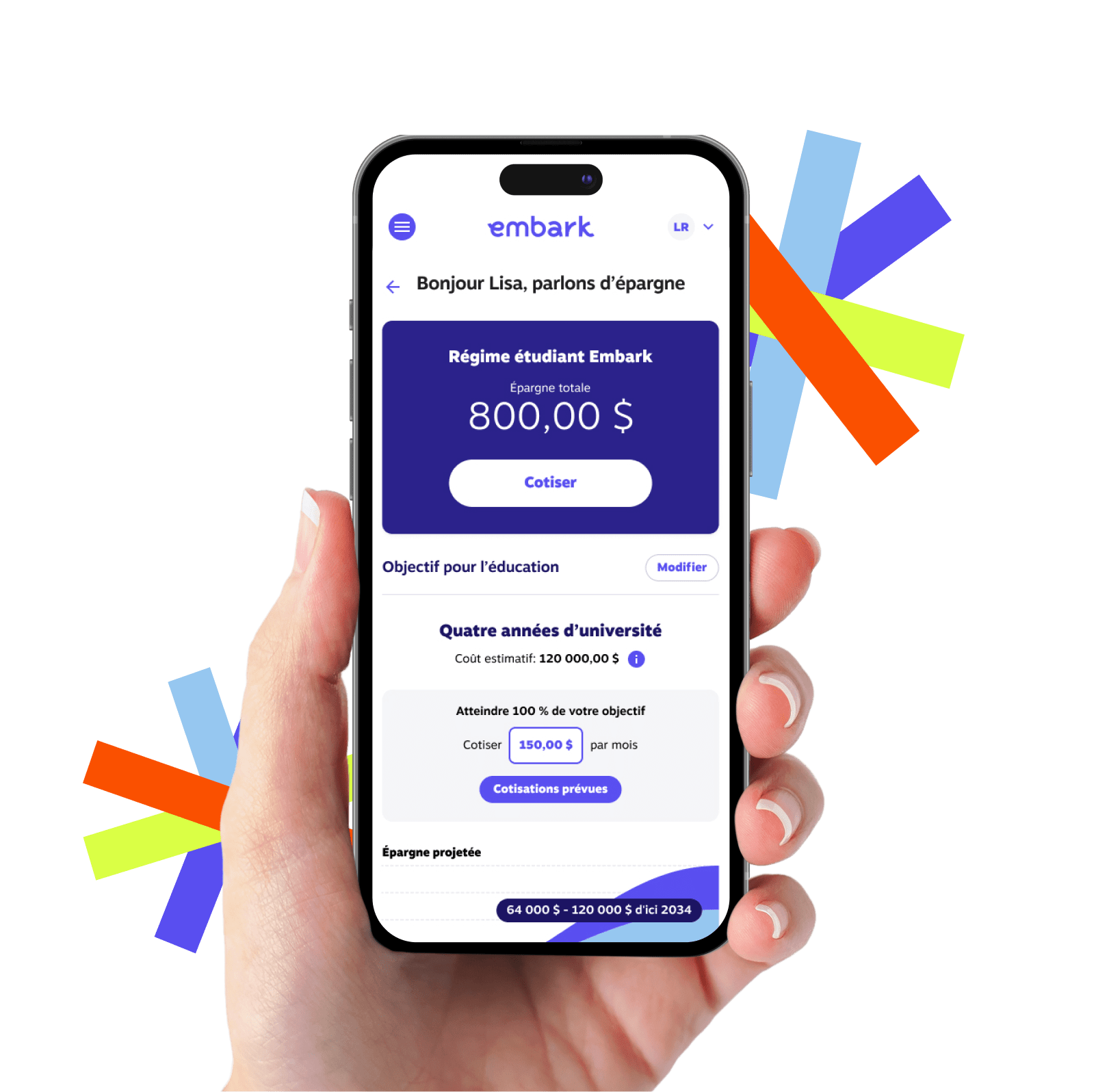

Régime familial pour un seul étudiant

Avec notre Régime familial pour un seul étudiant, c’est vous qui contrôlez votre épargne-études. Vous pouvez adapter vos cotisations en fonction de vos besoins et accéder aux meilleures stratégies de retrait, qui sont toutes conçues pour vous aider à tirer le maximum de votre épargne. Nous gérons ce régime de façon à vous aider à atteindre les objectifs que vous vous êtes fixés pour les études postsecondaires de votre enfant.

Avantages du régime

Des subventions gouvernementales pour accroître votre REEE

Une croissance à imposition différée pouvant aller jusqu’à 50 000 $ par enfant

L’utilisation de votre épargne de REEE pour toute dépense liée aux études postsecondaires, depuis les livres jusqu’au logement étudiant

Des intérêts et revenus pouvant s’accumuler jusqu’à 35 ans

Vous avez déjà un compte?

Nous sommes toujours là pour vous aider à comprendre tout ce que vous devez savoir sur votre régime.

Cote de risque

faible

Répartition des actifs : 40 % d’actions | 60 % de bons

d’études*

* Total des valeurs au 31 décembre 2022

5,52 milliards de dollars

d’actifs sous gestion*

* Total des valeurs au 31 décembre 2022

Guider vos pas vers la réussite des études

Vous pourriez être admissible à un transfert vers le Régime étudiant Embark, qui offre des avantages supplémentaires pour votre épargne-études.

Ressources utiles

Guider vos pas vers la réussite des études

Embark appartient à un organisme sans but lucratif. Cela signifie que tous les profits qui ne sont pas utilisés pour gérer l’entreprise sont reversés à la Fondation Embark étudiant. Nous utilisons ces fonds pour offrir des bourses additionnelles afin d’aider les étudiants à réaliser leur plein potentiel. Nous avons accordé près de 57 millions de dollars aux familles et aux étudiants de tout le pays pour les aider à épargner en vue de leurs études.